語言(yán)

阿(ā)拉伯語

阿(ā)拉伯語

俄語

俄語

葡(pú)萄牙語

葡(pú)萄牙語

日語(yǔ)

日語(yǔ)

西班牙語

西班牙語

壓力機廠家|整體向好,分化猶存——11月全球(qiú)製造業景氣度點(diǎn)評

Dec 24, 2020

11月,在全(quán)球(qiú)疫情(qíng)持續反彈背景(jǐng)下,全(quán)球主(zhǔ)要經濟體製造業恢複(fù)態勢不一:美國擴張速度放緩、歐(ōu)洲多國製造業分化加劇、中國連續(xù)9個月擴張、日本跌幅繼續收窄、韓國連續2個月擴張、東盟重回榮枯線。10月以來的疫情反彈對全(quán)球製造業整體影響有限,一方麵彰顯出製造業本身存在一(yī)定的(de)抗壓性,另一方麵也表明主要經濟(jì)體兼顧疫情防控和經濟恢(huī)複的能(néng)力正在進(jìn)一步提升。許多(duō)壓(yā)力機廠(chǎng)家表示,盡管如此(cǐ),全球部(bù)分地區疫情反彈仍然嚴重,在疫苗尚未普及前,疫情再度大麵積爆發的可能性依(yī)然存在,製造業能否持續(xù)複蘇仍有待觀察。

美國:擴張速度放緩,3大關鍵指標回(huí)落

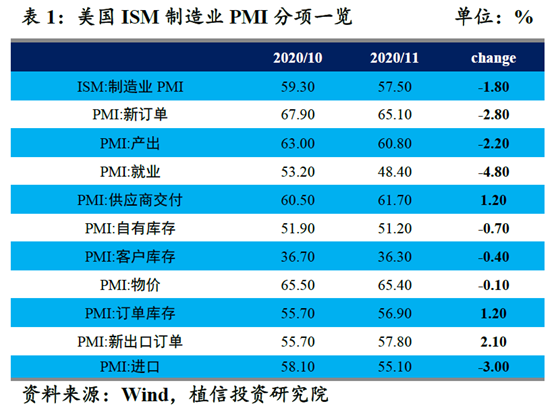

美國11月ISM製造業PMI錄得57.5,連續6個月擴張,但不及預期並大幅低(dī)於前值,多(duō)個分項指標環比下降,其中生產、新訂單和就業(yè)三大(dà)關鍵指標出現較大回落,尤其是就業指(zhǐ)數從(cóng)53.2降至48.4,重新(xīn)陷入(rù)萎縮區間。此外(wài),進口指數的下降代表美國工廠需求略(luè)有降溫。不過新出口(kǒu)訂(dìng)單指數從(cóng)55.7升(shēng)至57.8,創2018年3月以來最高,在連(lián)續4個月萎縮後連續第5個月擴張,表明海外需求複蘇持續。

11月美國製(zhì)造業擴張速度放緩,訂單和生產指(zhǐ)數等均(jun1)較上月明顯(xiǎn)降溫,但ISM製造業指數仍是過去兩年來第二高位,且高於疫情前水平,說(shuō)明需求穩定和庫存不足正在持續驅動產出增長。供應商交貨時間延長一方(fāng)麵證明需求堅挺,同時也反映出疫情對供應鏈的幹擾(rǎo)。

美國就業指數重新跌(diē)入萎縮區間,暗示疫情(qíng)複燃後的勞動力市場疲軟。隨著新冠疫情的反彈,員工曠工、工廠短(duǎn)期停工以對設施進行消毒,以及員工返(fǎn)廠上班(bān)和雇傭麵臨困難,一些行業(yè)代表反饋也重點(diǎn)提到了雇傭(yòng)難的問題。在疫(yì)情風險猶存的情況下,未來製造(zào)業的增長潛力以及經濟的恢複(fù)動力仍將可能(néng)受到(dào)一定限製。

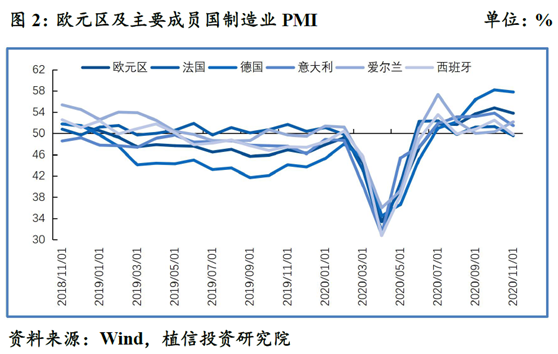

歐洲:走勢分化加劇,德國一枝獨秀

歐元區11月Markit製造業(yè)PMI終值錄得53.8,較初(chū)值略有上修。受到疫情封鎖的影響,11月(yuè)歐洲製造業的(de)分化走(zǒu)勢加劇。德國的製造業活動仍然在強勁擴張,再次成為歐(ōu)洲擴張的主要引擎,推動整個歐元區製造業PMI終值高於(yú)此前市場的(de)預期中值;法國和西班牙的(de)製造業PMI已經跌破50榮枯線;意大利雖然仍(réng)舊擴張,但低於上月水(shuǐ)平且不及(jí)市場(chǎng)預期;英國則借助(zhù)於“脫歐(ōu)”紅利錄得35個月以(yǐ)來的(de)新高。

德國11月製造(zào)業PMI終值錄得57.8,雖較(jiào)初值略有下修但依(yī)然在高位(wèi),並連續5個月擴張。產出(chū)和(hé)訂單(dān)增長率為近25年(nián)來最好水平。雖然由於疫情封(fēng)鎖,使得內需受到一(yī)定影響,但外需持續回暖(nuǎn)推動出口(kǒu)增速依然強(qiáng)勁。企業對於未來的預期也較為樂觀。值得一提的(de)是,德國(guó)以外地區新訂單量自6月以來首次下降,導致11月德國與其他國家之間(jiān)在製造業方麵的差距現(xiàn)在是(shì)有史以來最大的。

法國11月製造業(yè)錄得49.6,再度出(chū)現萎縮。近半年以來,法國(guó)製造業隨著疫情的反複出現(xiàn)一(yī)定波動。由於封鎖(suǒ)波及(jí)到內需,使得11月新訂單大幅下滑。值得慶幸的(de)是(shì),相較(jiào)於春季,此次受疫情衝擊程(chéng)度較小,沒有造成製造行業大規模失業的情況。

英國11月製造業錄得(dé)55.6,創下35個月新高並連續5個月擴張。這一方麵是得益於年初關閉後經濟又重新開放帶來的持續提振,另一方麵(miàn)是由於正式“脫歐”臨近,民眾抓緊采購(gòu)的(de)需求大幅推升了訂單指數。不過(guò)“脫歐紅利”隻是短暫(zàn)現象,英國當前(qián)尚處在疫情第二波反彈之中,雖然生產商對未來前景樂觀,但消(xiāo)費(fèi)者信心不足。

從目前(qián)情況來,此次歐洲的(de)封鎖(suǒ)對製造業的衝擊程度明顯不如春(chūn)季,雖然服務業受到(dào)一定影響,但歐洲整體經濟複蘇的態勢仍可持續。盡管如此,在疫苗尚未大(dà)規模普及之前,製(zhì)造業仍(réng)然不能掉以輕(qīng)心,能否持續複蘇仍有待觀察。

日韓東盟:日韓持續向好,東盟重(chóng)回擴張

日(rì)本(běn)11月製造業(yè)PMI升至49.0,雖然連續19個月萎縮,但為(wéi)2019年(nián)8月以來(lái)的最佳,表明日本製造業景氣度進一步趨穩。包括產(chǎn)出和新訂(dìng)單指(zhǐ)數在內的多項指標繼續好轉(zhuǎn),但出口指數再次出現大幅回落。在協助調查(chá)的企業當中,大約有33%的比例對未來前景表(biǎo)示樂(lè)觀,表(biǎo)明企業信心進一步上升。

韓國11月製造業錄得52.9,連續2個月擴張的同時,創下了2011年2月以來(lái)的新高。多(duō)項指數繼續(xù)改善,其中生產指數創下2013年4月以來的新高,新訂單指數為十(shí)年半(bàn)以來的(de)新高,亞(yà)太地區需求的回暖推升了(le)出口的大幅增(zēng)長。此外,企業普遍對於未(wèi)來(lái)一年預期的樂(lè)觀程度進(jìn)一步上升。

東盟11月(yuè)製造(zào)業PMI錄得50.0,時隔8個月後(hòu)重回擴張區間。隨著訂單的恢複,使得產出(chū)1月份以來首次出現增長,且增幅創下近兩年半的最(zuì)高水平,從而推動了整個製造業上升。但出口訂單進一步減少(shǎo),使得東盟製造業總訂單量仍處於較低水平。企業(yè)削減用工數量是今年2月以來最小,但由於未完成業務量再次下降,導致企業承受產(chǎn)能壓力仍然較(jiào)弱。盡管當前尚處於恢複階段,但東盟企業(yè)對未來一年前景繼續持樂觀態度。

中國(guó):生產和新訂單創新高,小企業(yè)有所(suǒ)改善

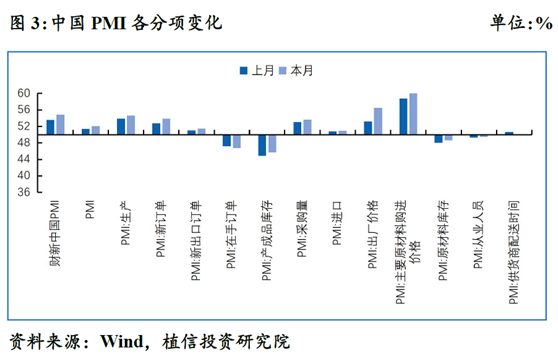

11月製造業PMI錄得52.1,為年內新(xīn)高,並連續9個月處於榮枯線以上。其中,生產、訂單以及進出口指數分別創下年內新(xīn)高,小企(qǐ)業有所改善。11月製造業加速(sù)回(huí)溫主要受四大因素支撐。

一是產需兩(liǎng)端協同發力。生產指(zhǐ)數和新訂單指數不(bú)僅上升至(zhì)年內高(gāo)點,且兩者差值(zhí)自(zì)6月(yuè)份以來逐月縮小,表明(míng)製造業(yè)內生動力不斷增強,供(gòng)需循環持(chí)續改善。從行業情況看,與高技術製造相關的醫藥、電氣機械器材、計算機通信(xìn)電子設備及儀器儀表等行業生(shēng)產指數和新訂單指數均高於56.0,位於較高景氣區間,產需(xū)加快釋放,對製造業(yè)總體引領帶動作用進一步增強。

二是進(jìn)出口景氣度(dù)穩步回升。本月新出口訂單指數和進口指數也均為年(nián)內高點,且連續3個月位於擴張區間,保持逐月回升走勢,表明我國進出口持續(xù)恢複向好。這也與近2個月進出口(kǒu)雙增長(zhǎng)的成績相匹配(pèi)。

三(sān)是價格指(zhǐ)數升幅較大。隨著近期大宗商品價格普遍上漲,以(yǐ)及企業(yè)生產、采購活動加快(kuài),本月製造業原材料采購價格和(hé)產品銷售(shòu)價格(gé)均有明顯上升。主(zhǔ)要原材料購進價(jià)格指數和出廠價格指數均(jun1)為年內高點。從行(háng)業情況(kuàng)看,受下遊行業需(xū)求拉動,上遊產品價格上漲幅度更為明顯。本(běn)月石油加工煤炭及其他燃料加工、化學原料及(jí)化學製品、黑(hēi)色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等行業兩個價格指數均位於60.0以上高位景氣區間。

四是大中小型企業景(jǐng)氣度均有所回升。大、中、小型企業PMI分別(bié)為(wéi)53.0、52.0和50.1,高於上月0.4、1.4和0.7個百(bǎi)分點,均位於臨界點以上,不同規模(mó)企(qǐ)業景氣度(dù)均有所回升。調查結果顯示,本(běn)月小型企業生產經營狀況(kuàng)有(yǒu)所改善,反(fǎn)映資金緊(jǐn)張的小型企業占比為42.3,低於上月2.6個百分點,是今年以來的低點,表明前期出台的助企紓困以及針對小微企業的金融扶持等政策措施效果顯(xiǎn)現。

與此同時,製(zhì)造業恢複(fù)仍存在結構性的(de)不(bú)均(jun1)衡(héng),其中(zhōng)紡織服(fú)裝服飾業PMI今年以來始終(zhōng)位於臨界點以下,行業景氣度持續偏弱。此外,出口企(qǐ)業中反映受人民幣匯率波動影響的企業占比為18.8,高於上月1.7個百分點;有的企業表示,隨著近期人民幣(bì)持續升值,企業利潤承壓,出口訂單有(yǒu)所減少。

許多壓力(lì)機廠家認為,未來(lái)一個時期,內外需的複蘇會拉動PMI的走勢持續向好(hǎo)。一方麵,國內消(xiāo)費需求持續回暖,基建和房地(dì)產(chǎn)帶動投資動能增強,內需擴張在加速;另一方麵,外需在“全球(qiú)消費,中國生產”的(de)格局下還將繼續走強(qiáng)。

來源:網絡

免責聲明:本文援引自網絡或其他媒體,與(yǔ)揚鍛官網無關。其原創性以及(jí)文中(zhōng)陳述文字和內容未(wèi)經本站證實,對本(běn)文以及其中全部(bù)或者部分內容、文字的真實性、完整性、及時性本站不作(zuò)任何保證或承諾,請讀者僅作參考,並請自行(háng)核實相關內容。

相關新聞

October 26, 2016

The Most Successful Engineering Contractor

Dec 25, 2025

0.3mm 超薄均熱板(bǎn)背後:揚鍛精密衝壓技術突破(pò)五大難點,賦能高端散熱動化.png?x-oss-process=image/resize,w_100/quality,q_100)

Dec 25, 2025

十四五回顧,十五五展望:揚鍛衝壓自動化解決方案:係統集成,構築未來工廠的智造基石壓力機.jpg?x-oss-process=image/resize,w_100/quality,q_100)

連續模壓力機.jpg?x-oss-process=image/resize,w_100/quality,q_100)

Dec 22, 2025

十四五回顧,十五五展望:揚鍛儲能結構(gòu)件專用壓力機:精準賦能,築牢儲能產業核心裝備基石

聯係方式

Product Information

Quantity

Unit

Piece

Support order samples, customization, wholesale direct, and complete payment. If the product you look for does not have corresponding customized content, pls fill out the form below to contact us, and we will reply ASAP.

關於防(fáng)範假冒“揚(yáng)州鍛壓”機床產品的嚴正(zhèng)聲明

近期,我公司發現市場上存在(zài)不(bú)法商家仿(fǎng)冒、假冒我司“ ”“

”“ ”品牌機床進行銷售(shòu)的行為(含二手機床交易市場)。這些假冒產品不僅在質量上無法與我司正規(guī)產品(pǐn)相提並論,更可能因技術缺陷和安全隱患給用戶的生產作(zuò)業帶來極大風險,嚴重損害了客戶的合法(fǎ)權益及我司的品(pǐn)牌形象

”品牌機床進行銷售(shòu)的行為(含二手機床交易市場)。這些假冒產品不僅在質量上無法與我司正規(guī)產品(pǐn)相提並論,更可能因技術缺陷和安全隱患給用戶的生產作(zuò)業帶來極大風險,嚴重損害了客戶的合法(fǎ)權益及我司的品(pǐn)牌形象